ICU — інвестиції, капітал, Україна

Придбати ОВДП: https://online.icu

Facebook: https://www.facebook.com/ICUua

Twitter: https://twitter.com/ICU_UA Связанные каналы | Похожие каналы

4 730

подписчиков

Популярное в канале

💬 Неочікувана облікова ставка, 🫠 слабша гривня, 📈 вища за прогнози інфляція в США та 📊 корекція ц...

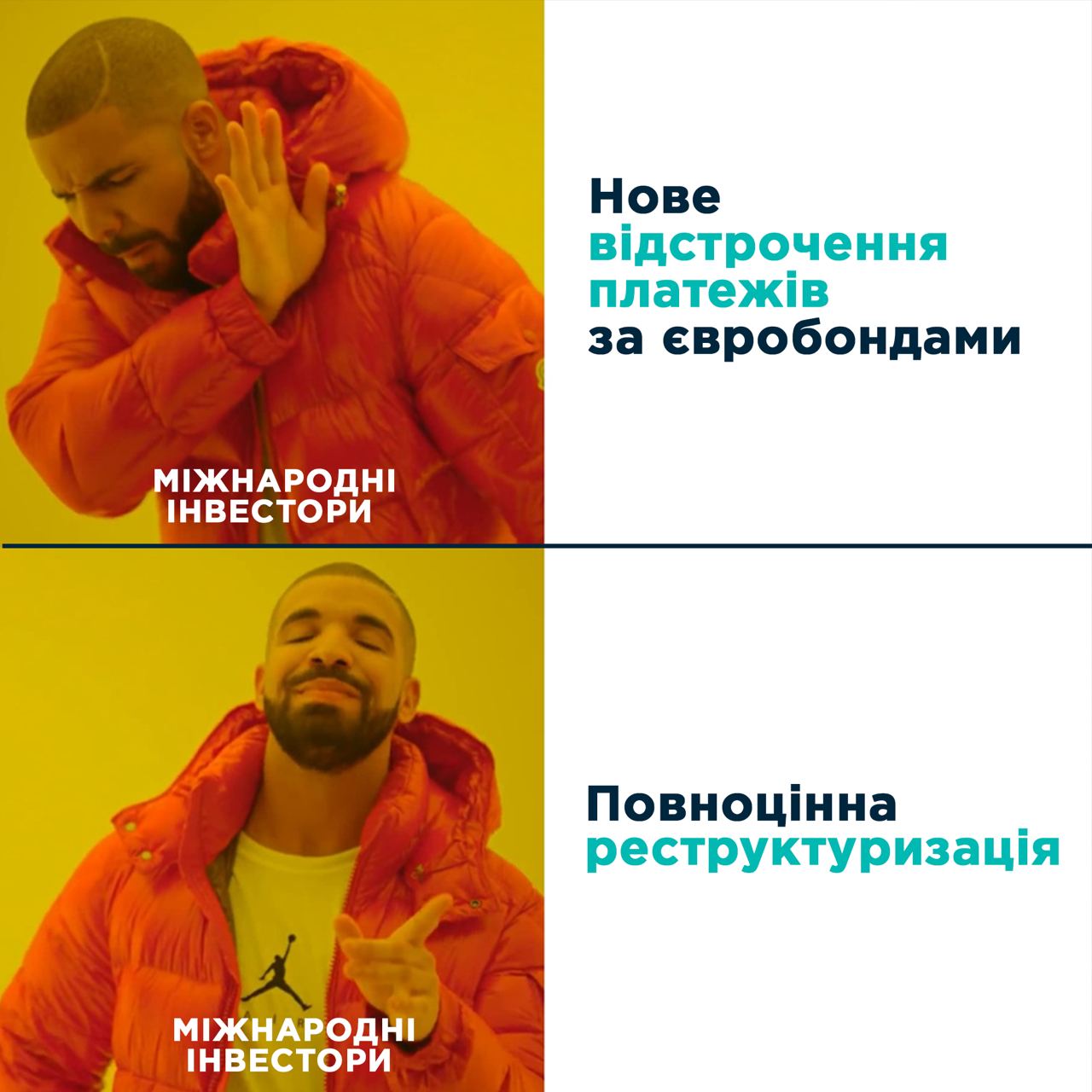

🤝 Влітку Україна має розібратися з борговою дилемою по євробондах, виплати за якими припинилися з...

🏎️ Ціни українських єврооблігацій зросли в середньому на 10% за тиждень — що підсилило ралі? ⚖️ Г...

Навіщо себе стримувати? ➡️ https://online.icu ➡️ https://militarybonds.diia.gov.ua

🎉 Друзі, без жартів, ви — НЕЙМОВІРНІ! Завдяки вашій підтримці тандем ОВДП та НПФ "Династія" від I...