👨👩👧👦 Сімейний бюджет💰

Як відкладати більше?

Фінанси для українських родин, які не хочуть сваритися через гроші.

Стосунки і гроші. Приватбанк і Монобанк. Фінтех. Розумне споживання. Економіка спільного.

Реклами не беремо! Співпраця @vahanova Связанные каналы | Похожие каналы

6 230

подписчиков

Популярное в канале

Баланс між роботою та особистим життям сприяє вашому щастю! 20 березня світ відзначає міжнаро...

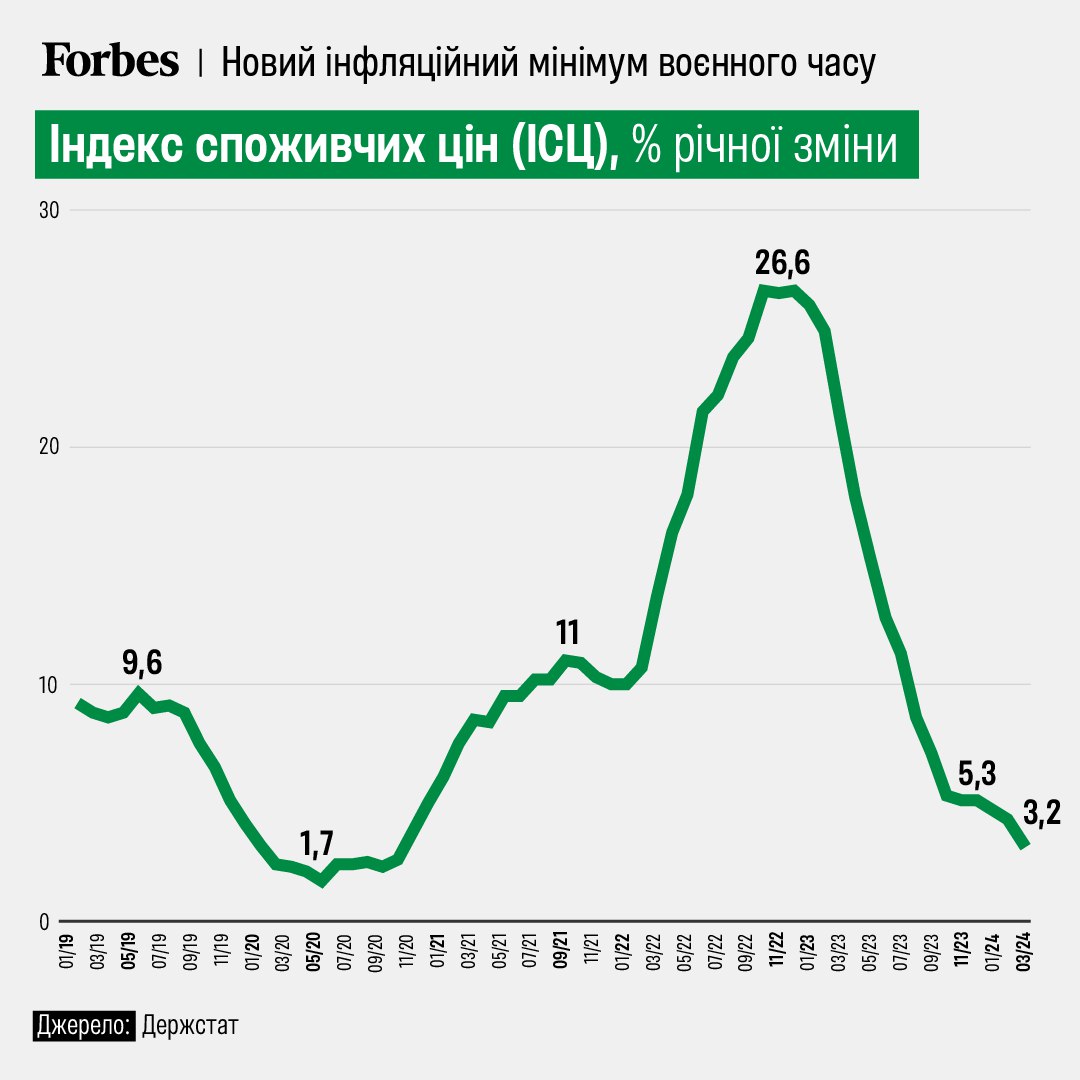

📉Споживча інфляція у березні сповільнилася до 3,2%. Меншою вона була лише у 2020 році. Пише Fo...

4 дні робочі, 3 дні - вихідні 💼 У Данії розпочали експеримент з кількістю робочих днів на тижд...

Моно-банка вже не та 😁 Як вам такий маркетинг?

Запрошуємо долучатись до першого Міжнародного турніру з фінансової грамотності💸 Подія відбудеть...