M.E.Doc.Informer

Корисний контент від розробника програми M.E.Doc, де аналітики публікують лише те, що потрібно знати бухгалтеру.

Швидко повідомимо про усі зміни й нововведення, фахово та докладно викладемо, своєчасно нагадаємо про важливе!

Є запитання? 📲 098 2067210 Related channels | Similar channels

7 989

subscribers

Popular in the channel

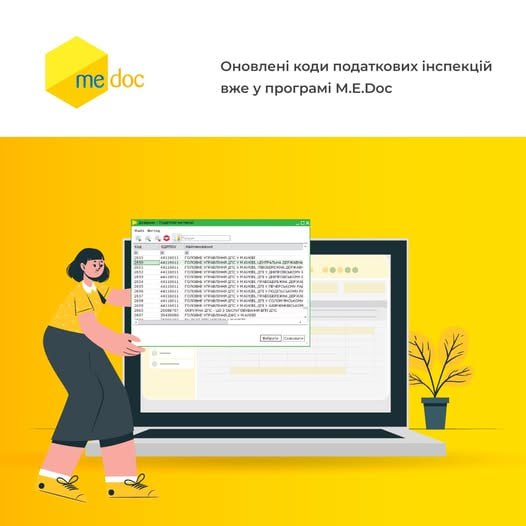

📢 Важлива інформація для користувачів M.E.Doc 👇 З 1 січня 2025 року в Україні змінюється структу...

❗️У 2025 році збільшився граничний розмір добових на відрядження 🎯👀Розмір добових на відрядженн...

🎆🎄 Друзі, настав час, коли магія заповнює кожен куточок нашого життя! Новорічні свята — це особли...

‼️ Компенсація за працевлаштування молоді 👨💻 Фахівці Центрально-Західного міжрегіонального у...

🛠⚙️🐝 Вийшло чергове оновлення M.E.Doc Версія 11.02.161