Tax Time!

На каналі знайдете різноманітні добірки, новини та статті на податкову тематику, а також посилання на судову практику.

Для консультацій та співпраці пишіть:

@khitko_vasyl Связанные каналы | Похожие каналы

9 864

obunachilar

Kanalda mashhur

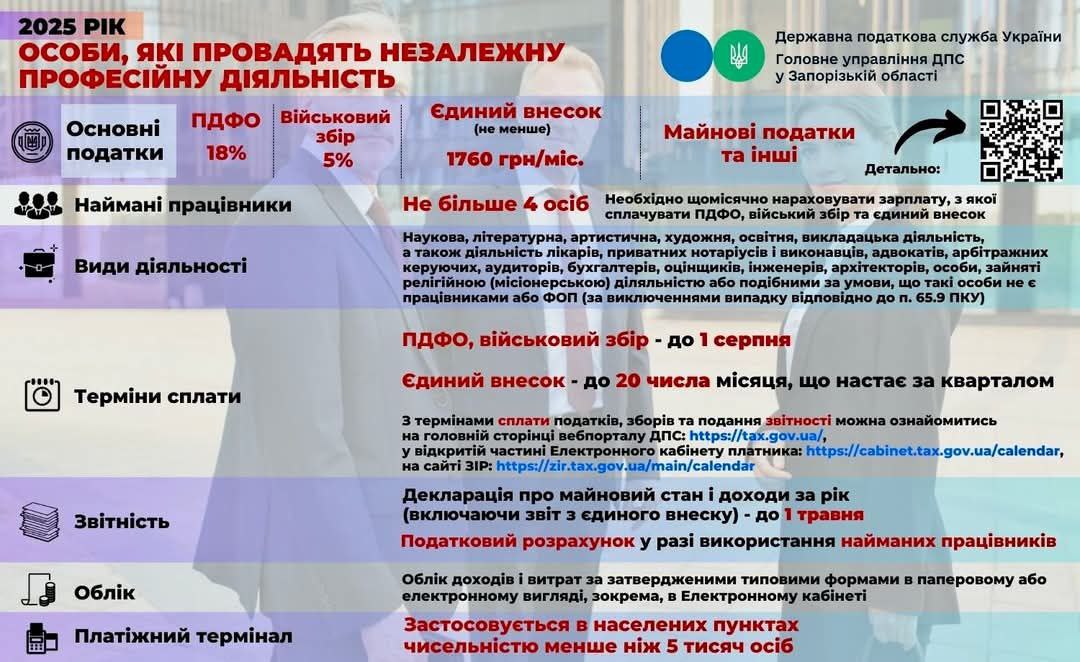

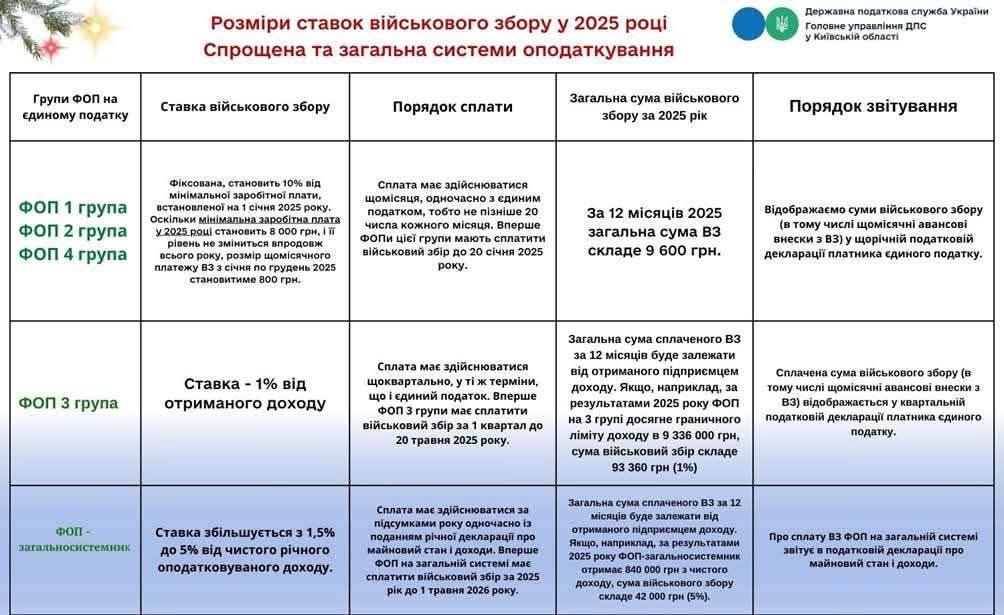

Інформація для підприємців на 2025р.

#3033 post:

Rasm

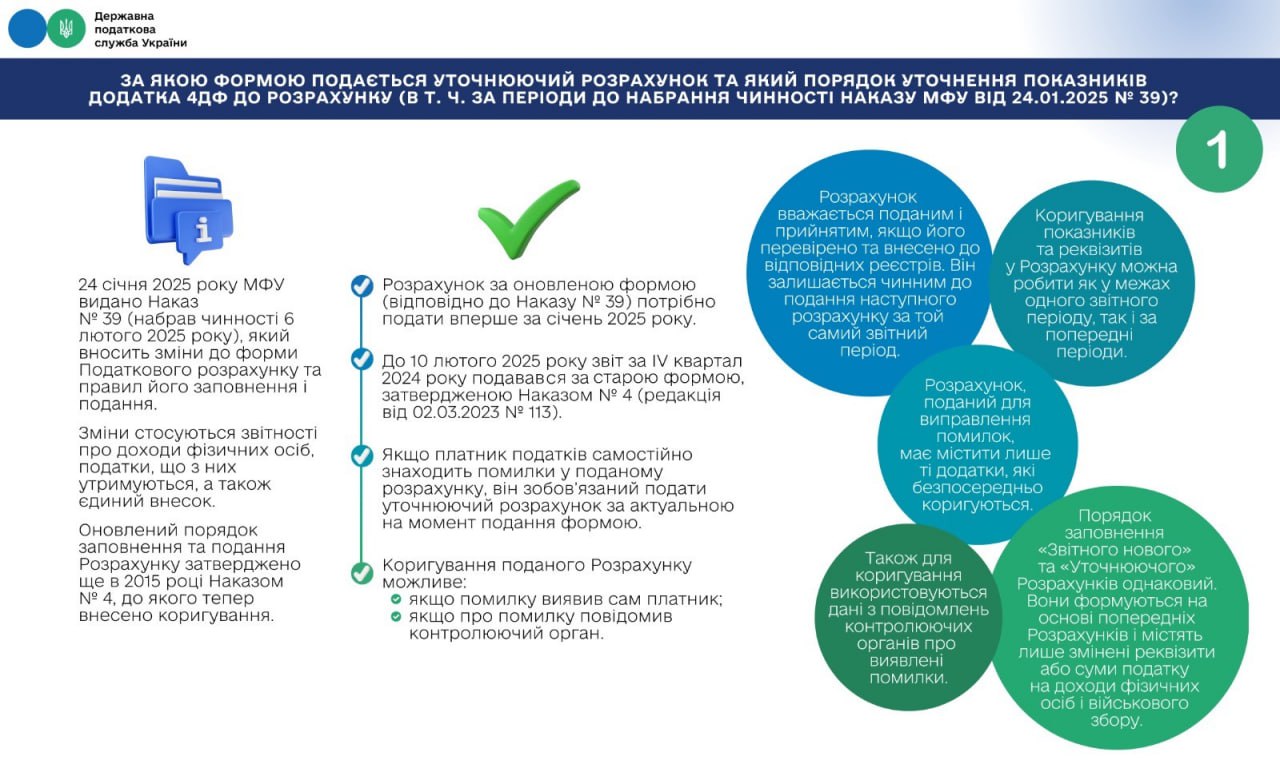

Як виправити помилки в додатку 4ДФ: розʼяснення від ДПС

Стягнення коштів платника податків з рахунків у банках у рахунок погашення податкового боргу. 03...

❗ДПС оновила версію програмного забезпечення мобільних додатків ПРРО від ДПС З урахуванням змі...