Податкова служба - ОФІЦІЙНИЙ КАНАЛ

Telegram-канал Державної податкової служби України

Сайт: https://tax.gov.ua

Facebook: https://www.facebook.com/TaxUkraine

Youtube: https://www.youtube.com/TaxUkraine Связанные каналы | Похожие каналы

48 804

подписчиков

Популярное в канале

Проведено тренінги з питань управління податковими ризиками (комплаєнс-ризиками)✅ 🇺🇸🇺🇦 У межах...

🔵🟢 Заповнення розрахунку з рентної плати за користування надрами в цілях, не пов’язаних з видобу...

Виплати доходів нерезидентів з джерелом походження з України 🌐 🔵🟢 Державною податковою службою ...

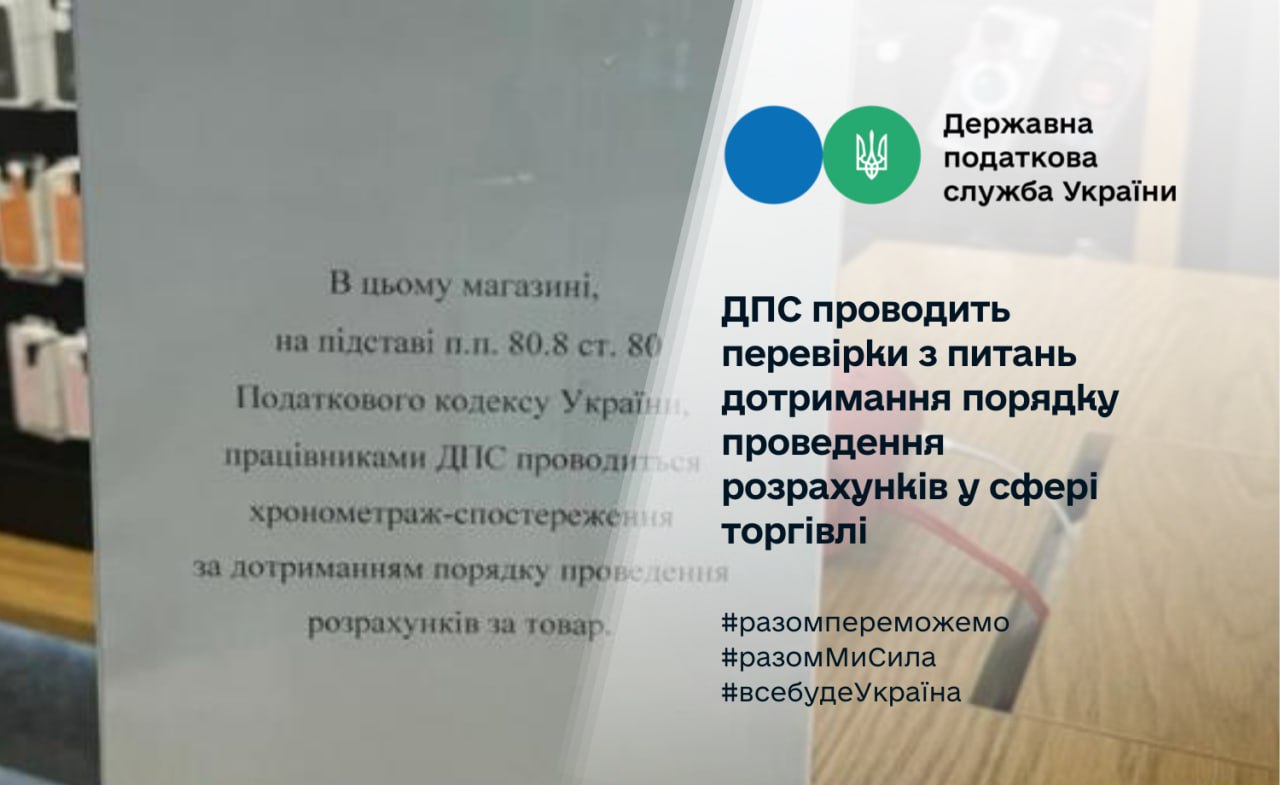

ДПС проводить перевірки з питань дотримання порядку проведення розрахунків у сфері торгівлі 🔵🟢 ...

Який термін подання платниками єдиного податку – фізичними особами – підприємцями третьої групи ...