Tax Time!

На каналі знайдете різноманітні добірки, новини та статті на податкову тематику, а також посилання на судову практику.

Для консультацій та співпраці пишіть:

@khitko_vasyl Связанные каналы | Похожие каналы

10 027

подписчиков

Популярное в канале

🤦♂️🙉 Галасу наробив Закон….. Усі платники чекали підписання Закону більше одного місяця, і були...

#реклама 💻 Автоматизуйте всі процеси IT-компанії або агенції з єдиною системою! Спробуйте ITFi...

Пост #2904:

Фото

❗️Верховна Рада України ухвалила законопроєкт №9319, який передбачає, що підвищені податки для фі...

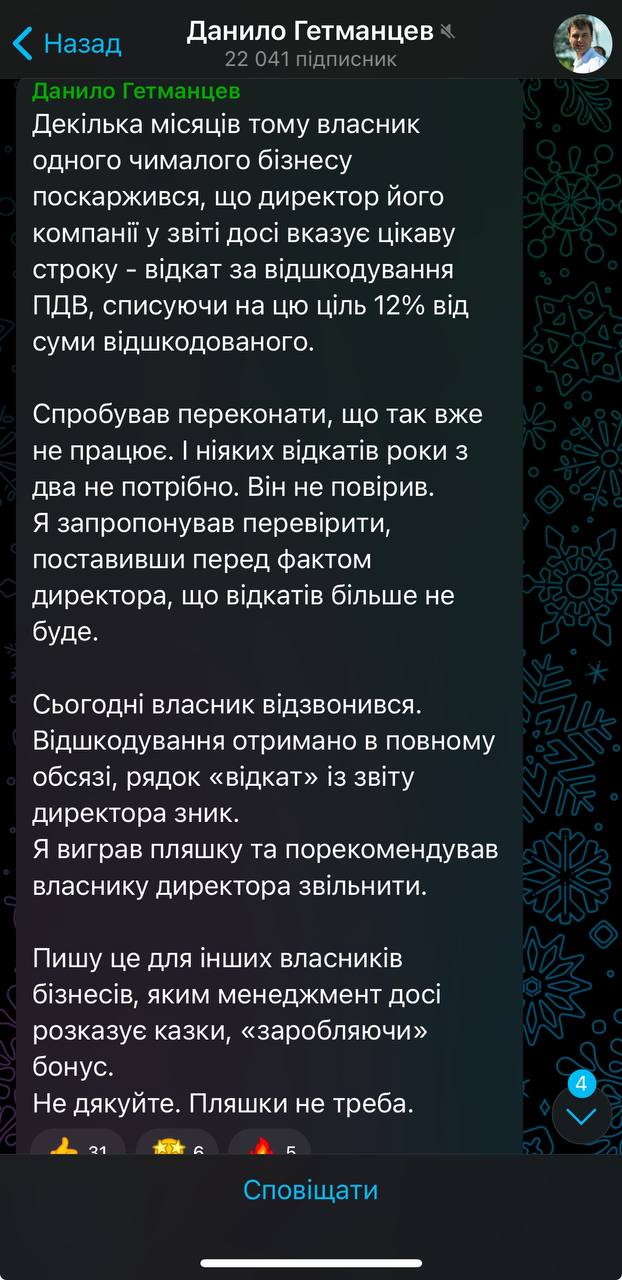

Схоже бутилка міцного була🙉😄 https://t.me/getmantsevdanil/8277