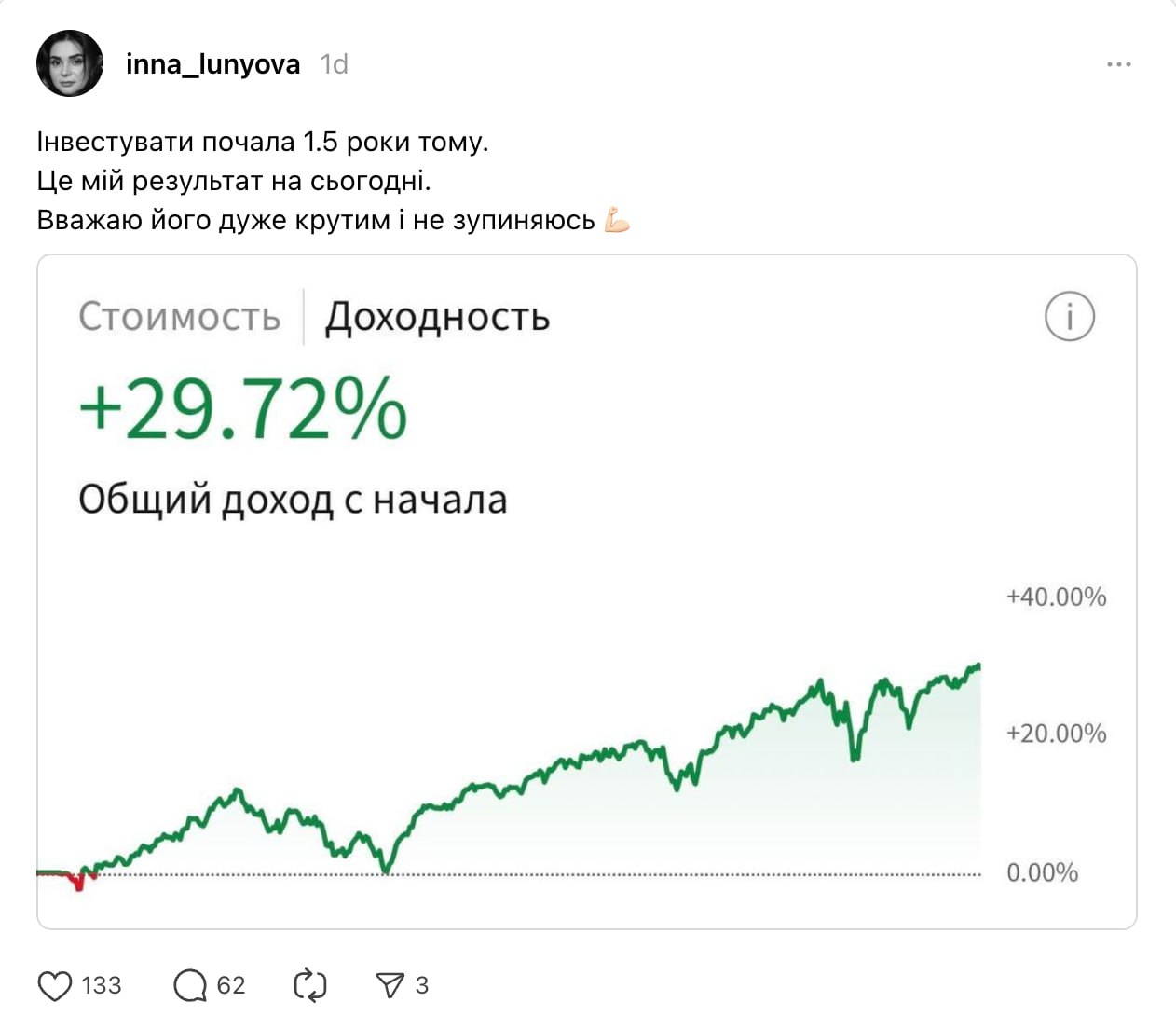

🤑 Що не так із тим, щоб мірятися пісь дохідностями?

Пару днів тому у нас в чаті виникла коротенька дискусія на тему "покажи графік", і ось натрапив на цілий тред

В головних ролях:

🥺 Інвестор-початківець

🥳 Сторона добра, яка в захваті від результату

😈 Сторона зла, яка ці 30% на х* вертіла

Кого не вистачає?

➡️ людини, яка б запитала, якою була стратегія та очікування на старті

Поясню:

Якщо бета-коефіцієнт вашого портфеля =2, то ви маєте х2 ризиків під час кризи, і х2 дохідності за її відсутності

Далі

🔖 Якщо ваш портфель має beta=2, але на рості ринку в 30% дав вам 31% – то ви щось намутили зі специфічними ризиками (простими словами: ваш стокпікінг і маркет таймінг – лайно)

🔼 В той же час, якщо ви покажете свій графік із дохідністю в 31% – сторона добра скаже вам, що ви геній цього ринку

😶 Але хіба в такій ситуації ви зрозумієте, що ви наробили хуйні, і ваш портфель улетить на дно на наступному ведмежому ринку? – ні, не зрозумієте

💬

🔴Якщо у вас немає цільової дохідності та ризику портфеля = ви інвестуєте як сліпе кошеня

🔴Якщо ви не розумієте, в якому циклі має аутперформити той чи інший актив у вашому портфелі = ви не здатні проконтролювати ситуацію, і тому своїми активними діями програєте ринку на дистанції

🔴Якщо ви міряєте дохідність збалансованого портфеля в ізоляції від розуміння кожної його складової на горизонті у 1-2-3-5 років = ви займаєтесь булшитом

💬

P.S. в коментах вичитав, що велика частка росту портфеля була забезпечена за рахунок 💻️ Nvidia

Як думаєте, це продовжиться?

Ні, дівчина вже встигла повірити в себе, тому тепер Nvidia – це спекуляція в рамках цього портфеля 🤷♂️

ІНФЛЕЙТ 7.0 • Клуб • Статті • Чат

Пару днів тому у нас в чаті виникла коротенька дискусія на тему "покажи графік", і ось натрапив на цілий тред

В головних ролях:

🥺 Інвестор-початківець

🥳 Сторона добра, яка в захваті від результату

😈 Сторона зла, яка ці 30% на х* вертіла

Кого не вистачає?

➡️ людини, яка б запитала, якою була стратегія та очікування на старті

Поясню:

Якщо бета-коефіцієнт вашого портфеля =2, то ви маєте х2 ризиків під час кризи, і х2 дохідності за її відсутності

Тобто, якщо широкий ринок (S&P500) падає на 30%, ваш портфель падає на 60%. Якщо росте на 30% – ваш росте на 60%

Це спрощено, але це база

Далі

🔖 Якщо ваш портфель має beta=2, але на рості ринку в 30% дав вам 31% – то ви щось намутили зі специфічними ризиками (простими словами: ваш стокпікінг і маркет таймінг – лайно)

🔼 В той же час, якщо ви покажете свій графік із дохідністю в 31% – сторона добра скаже вам, що ви геній цього ринку

😶 Але хіба в такій ситуації ви зрозумієте, що ви наробили хуйні, і ваш портфель улетить на дно на наступному ведмежому ринку? – ні, не зрозумієте

💬

🔴Якщо у вас немає цільової дохідності та ризику портфеля = ви інвестуєте як сліпе кошеня

🔴Якщо ви не розумієте, в якому циклі має аутперформити той чи інший актив у вашому портфелі = ви не здатні проконтролювати ситуацію, і тому своїми активними діями програєте ринку на дистанції

🔴Якщо ви міряєте дохідність збалансованого портфеля в ізоляції від розуміння кожної його складової на горизонті у 1-2-3-5 років = ви займаєтесь булшитом

💬

P.S. в коментах вичитав, що велика частка росту портфеля була забезпечена за рахунок 💻️ Nvidia

Як думаєте, це продовжиться?

Ні, дівчина вже встигла повірити в себе, тому тепер Nvidia – це спекуляція в рамках цього портфеля 🤷♂️

ІНФЛЕЙТ 7.0 • Клуб • Статті • Чат