InTax. Про податки

Все, що потрібно знати про податки

Пригостіть кавою https://bmc.link/Intax777

Підтримка для каналу @donate_intax

Для зв'язку - @Tax_777 Связанные каналы | Похожие каналы

4 656

подписчиков

Популярное в канале

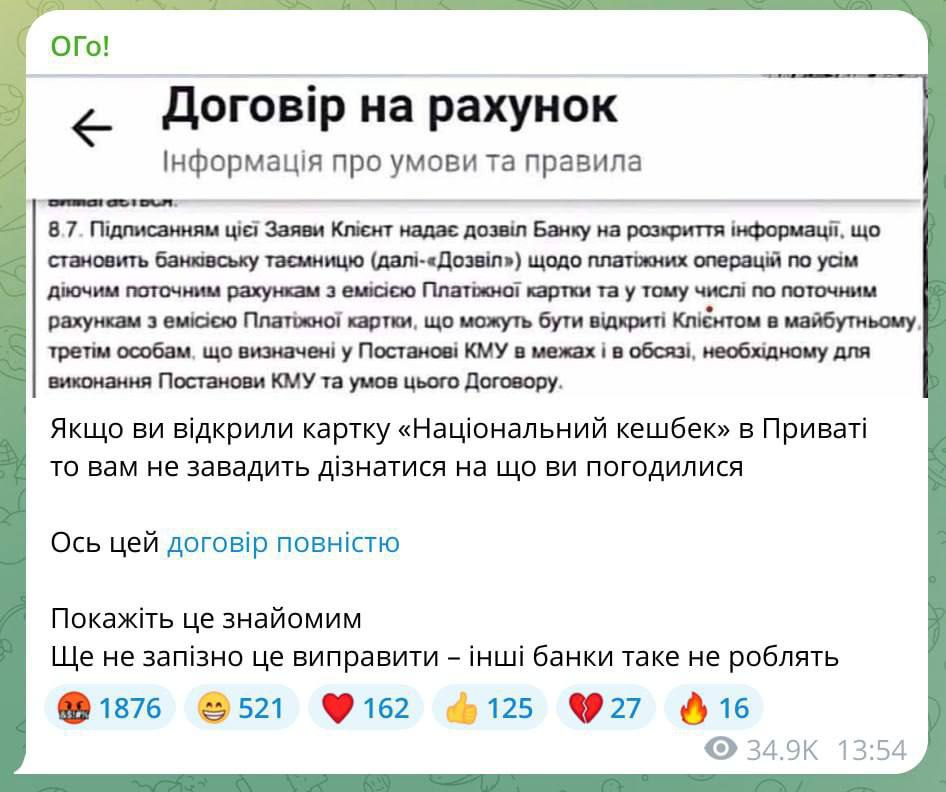

‼️Шок!!! Всі хто отримують національний кешбек надають банку доступ до банківської таємниці - Гор...

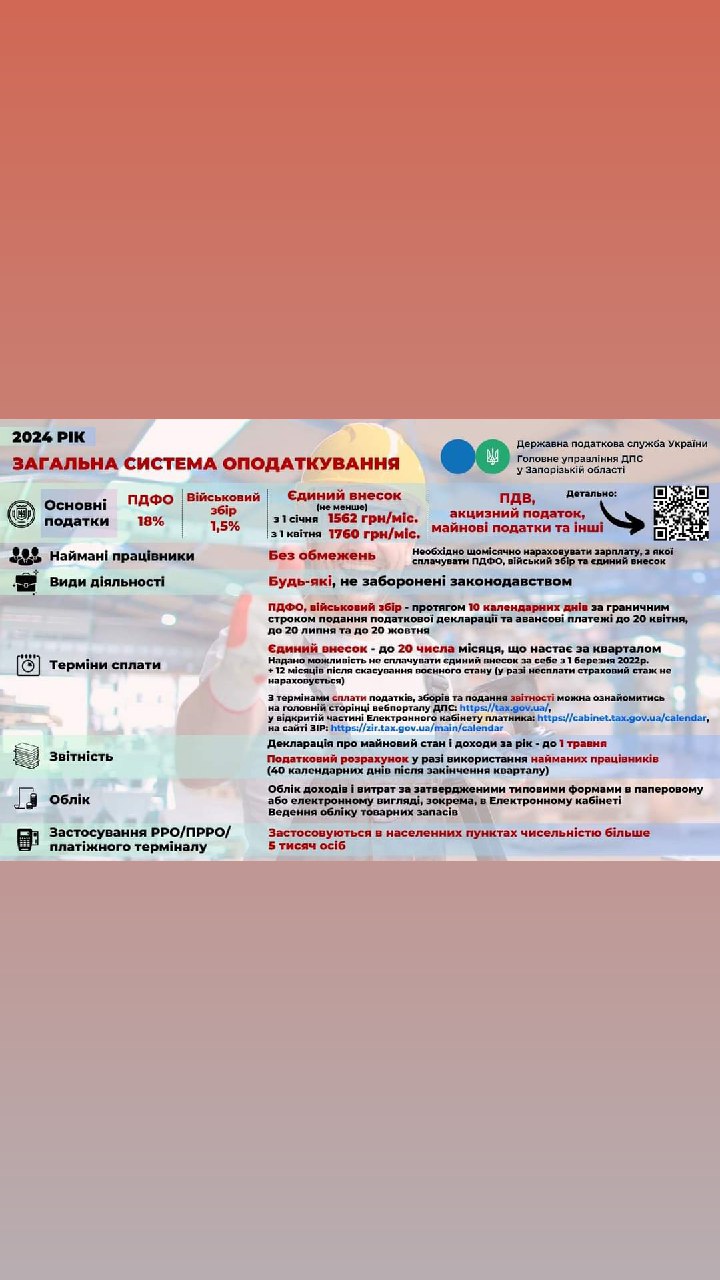

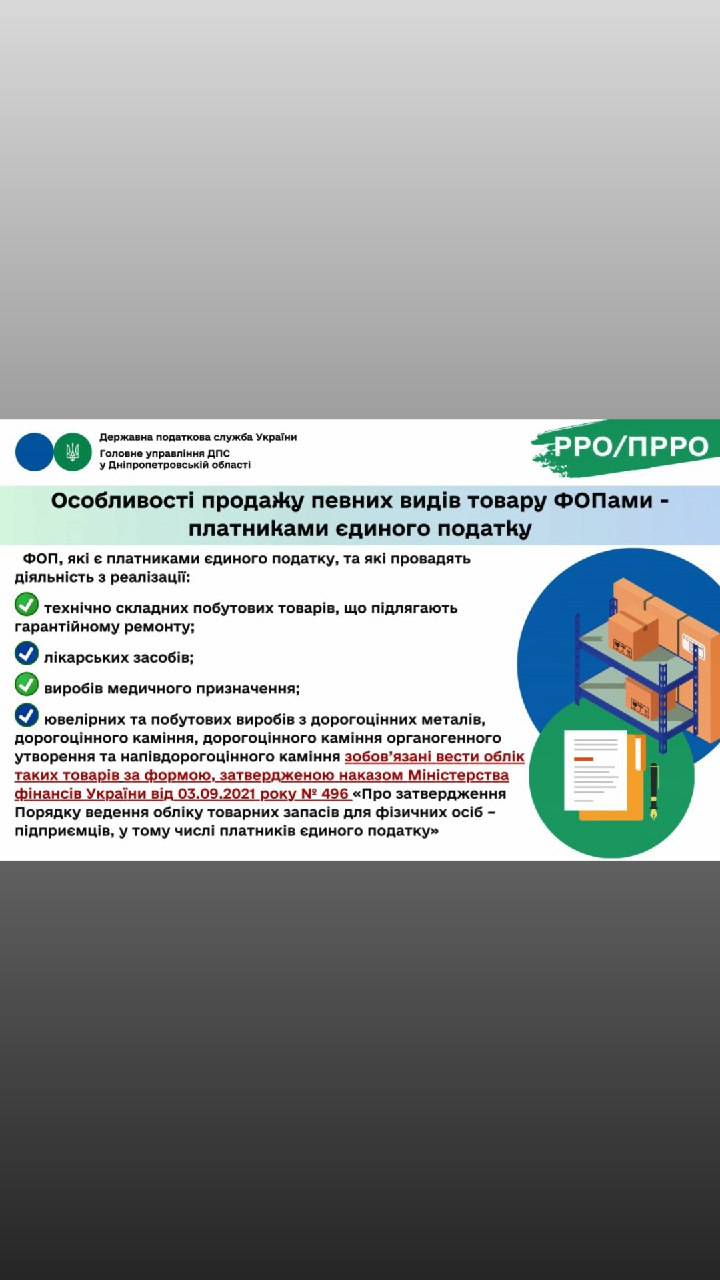

🔢Коди для сплати військового збору: 📌11011000 – Військовий збір, що сплачується ФОП та юридичним...

‼️З 1 грудня 2024 року починає набирає чинності постанова КМУ #1261 щодо запровадження режиму екс...

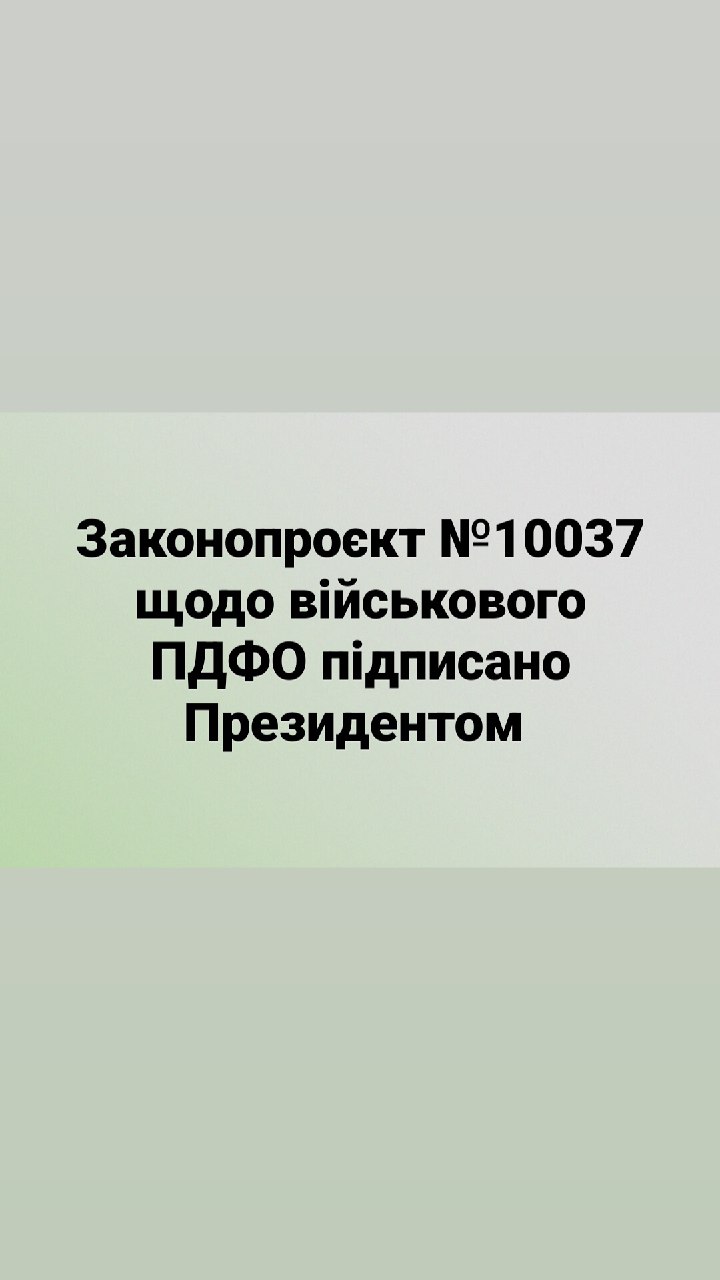

⚡Якщо вірити Железняку то з Закону про підвищення податків прибрали оподаткування заднім числом (...

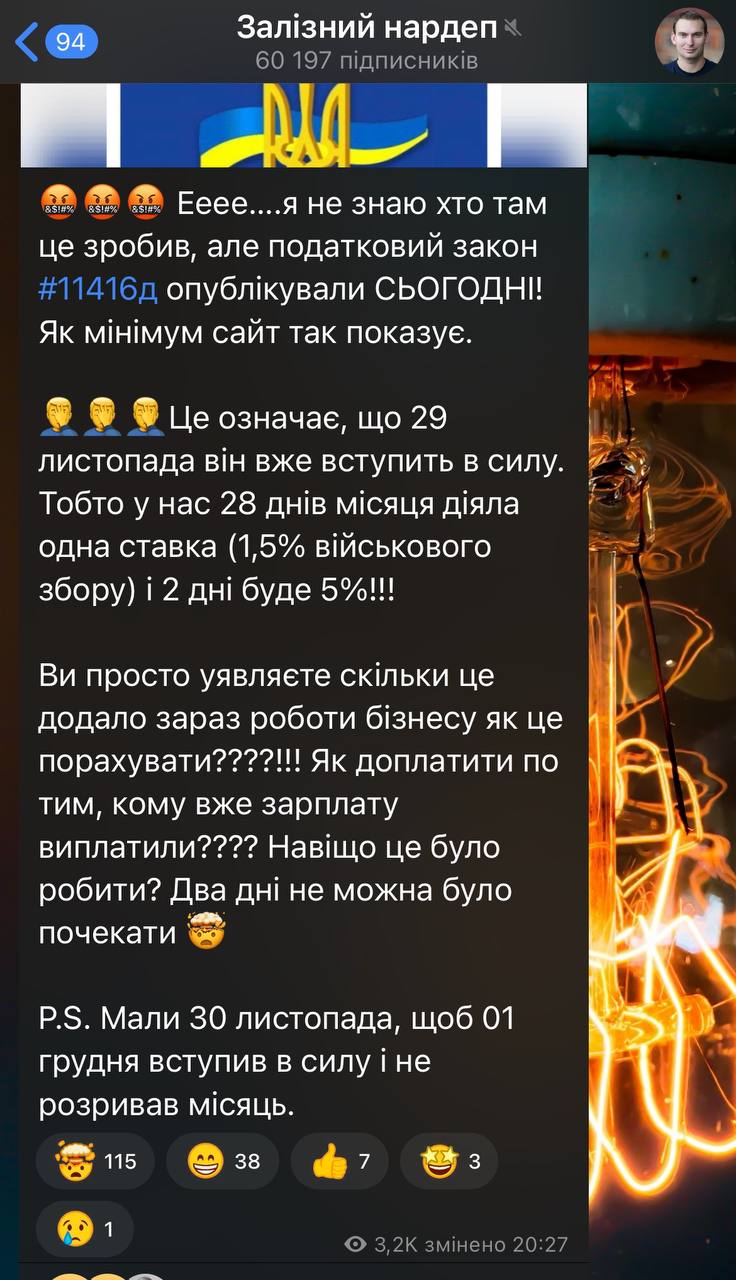

😞Знаю, набридло, але ще одне уточнення по Закону про підвищення податків, яке варто Вашої уваги. ...