Що з економікою?

Канал Центру економічної стратегії (ЦЕС).

Досліджуємо та пояснюємо, що відбувається з українською економікою.

Сайт - ces.org.ua, зв'язок - @witch_Churai

Instagram - https://www.instagram.com/cesukraine/

Facebook - https://www.facebook.com/cesukraine Связанные каналы | Похожие каналы

8 127

подписчиков

Популярное в канале

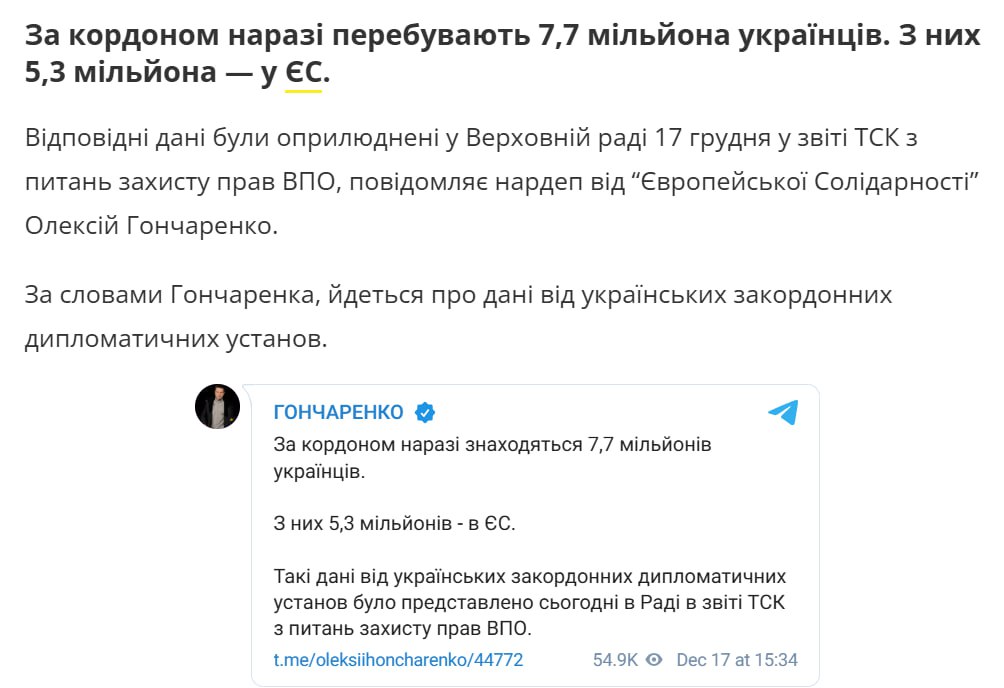

👨👩👧👦 7,7 млн українських біженців за кордоном — це точно завищена оцінка За даними звіту ТСК...

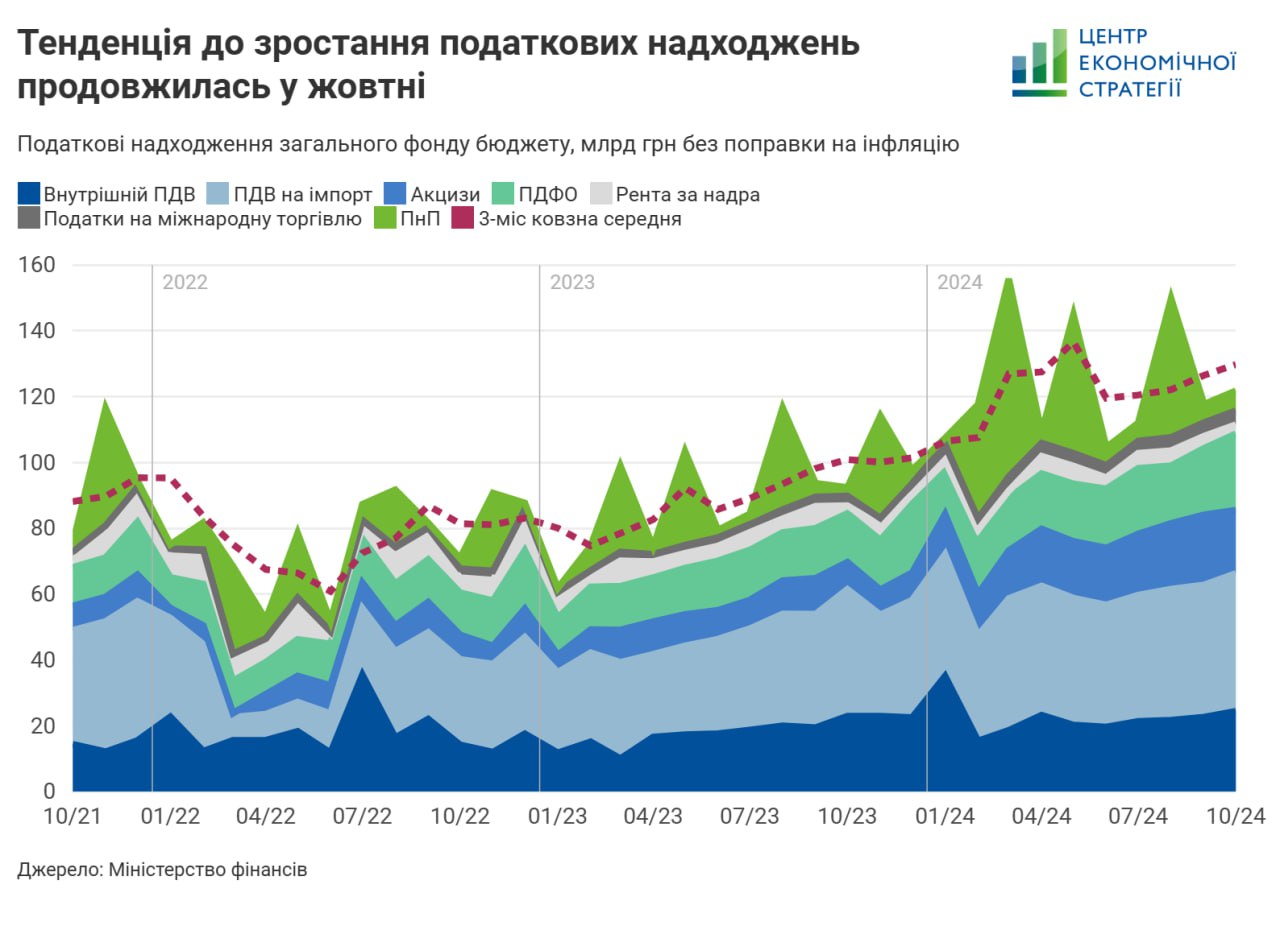

📈 Податкові надходження продовжують зростати У жовтні податки до державного бюджету склали 121,...

🇦🇷 Як аргентинський президент Хав’єр Мілей “наводить лад” в економіці країни? (з допису старшого...

🪖 З 1 грудня уряд оновлює правила бронювання для бізнесу Причина зміни правил 一 аудит Міністер...

Нещодавно Зеленський заявив, що українське зерно врятувало 20 млн людей по всьому світу від голод...