Capitalist Invest

Канал авторів @OstanniyCapitalist про інвестиції.

Питання й пропозиції – @CapInvest_Admin

capitalist.invest@outlook.com

Минулі результати не є гарантією майбутніх. Ми не надаємо жодних рекомендацій чи порад щодо інвестицій. Связанные каналы | Похожие каналы

10 469

obunachilar

Kanalda mashhur

Європейські валюти будуть програвати у 2025 Один з ключових макропрогнозів на наступний рік поля...

Бессент провокує ралі на ринку облігацій Новообраний президент Дональд Трамп номінував Скотта Бе...

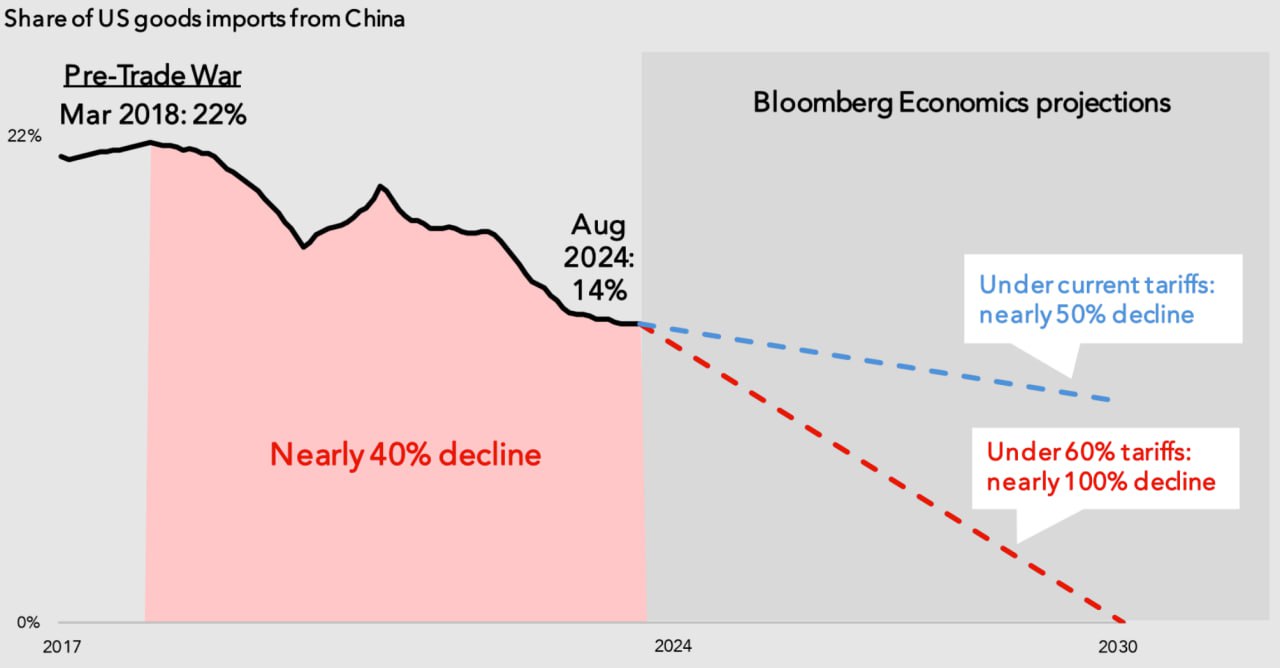

Торгівельна війна за Трампа 2.0 розпочнеться в перший день? У США розпочались вибори, про перебі...

Потенційний вплив нових тарифів на швейцарський франк Вчора ми говорили про те, як прихід Трампа...

На американському ринку завершується сезон звітів за попередній квартал, а президентом обрали Тра...