Интересная инфографика.

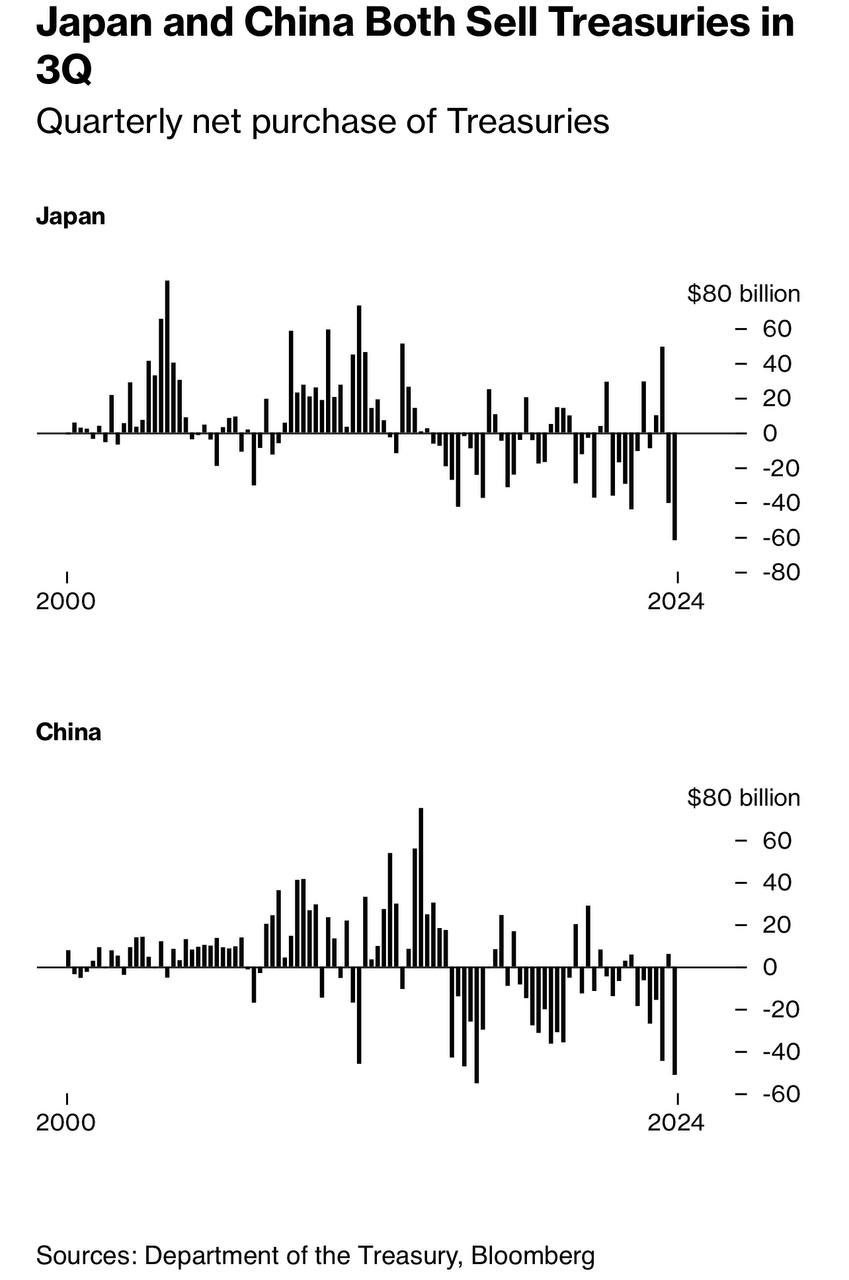

Динамика сброса трежерис из портфелей резервных активов в Китае и Японии примерно схожа.

Хотя характер отношений этих стран с США отличается кардинально.

Свою роль играет фактор банального профита.

Если доходность трежерис снижается, цена на них растет и наоборот.

Когда цена на трежерис растет, можно на вторичном рынке получить доходность намного выше, чем к погашению.

Но есть одно но. Сейчас зависимость между доходностью трежерис и ставками ФРС существенно ослабла.

Ставка снизилась по нижнему краю до 4,75%, а доходность десятилеток держится на уровне 4,44%.

Пока трежерис существенно не увеличиваются в цене, хотя тренд снижения ставок ФРС уже активирован.

Хотя Пауэлл и намекнул, что в динамике снижения ставок может быть пауза.

Основными покупателями трежерис сейчас стали американские граждане и банки. Плюс специальные инвестфонды.

Из стран их покупатет Британия и Люксембург.

Вообще интересная стратегия Японии и Китая. Неужели не хотят погашение трежерис в битке получить?

Динамика сброса трежерис из портфелей резервных активов в Китае и Японии примерно схожа.

Хотя характер отношений этих стран с США отличается кардинально.

Свою роль играет фактор банального профита.

Если доходность трежерис снижается, цена на них растет и наоборот.

Когда цена на трежерис растет, можно на вторичном рынке получить доходность намного выше, чем к погашению.

Но есть одно но. Сейчас зависимость между доходностью трежерис и ставками ФРС существенно ослабла.

Ставка снизилась по нижнему краю до 4,75%, а доходность десятилеток держится на уровне 4,44%.

Пока трежерис существенно не увеличиваются в цене, хотя тренд снижения ставок ФРС уже активирован.

Хотя Пауэлл и намекнул, что в динамике снижения ставок может быть пауза.

Основными покупателями трежерис сейчас стали американские граждане и банки. Плюс специальные инвестфонды.

Из стран их покупатет Британия и Люксембург.

Вообще интересная стратегия Японии и Китая. Неужели не хотят погашение трежерис в битке получить?