💰 Фінансова свобода. Класичний та альтернативні підходи.

Давно не чулись! На те були причини. Дивились мої ефіри по портфелебудуванню в спільноті iPlan Talks або на ютуб каналі Сімейний Бюджет? 📺

Зараз я систематизую все та пишу книгу на цю тему (планую видати в друкованому форматі) 📚

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

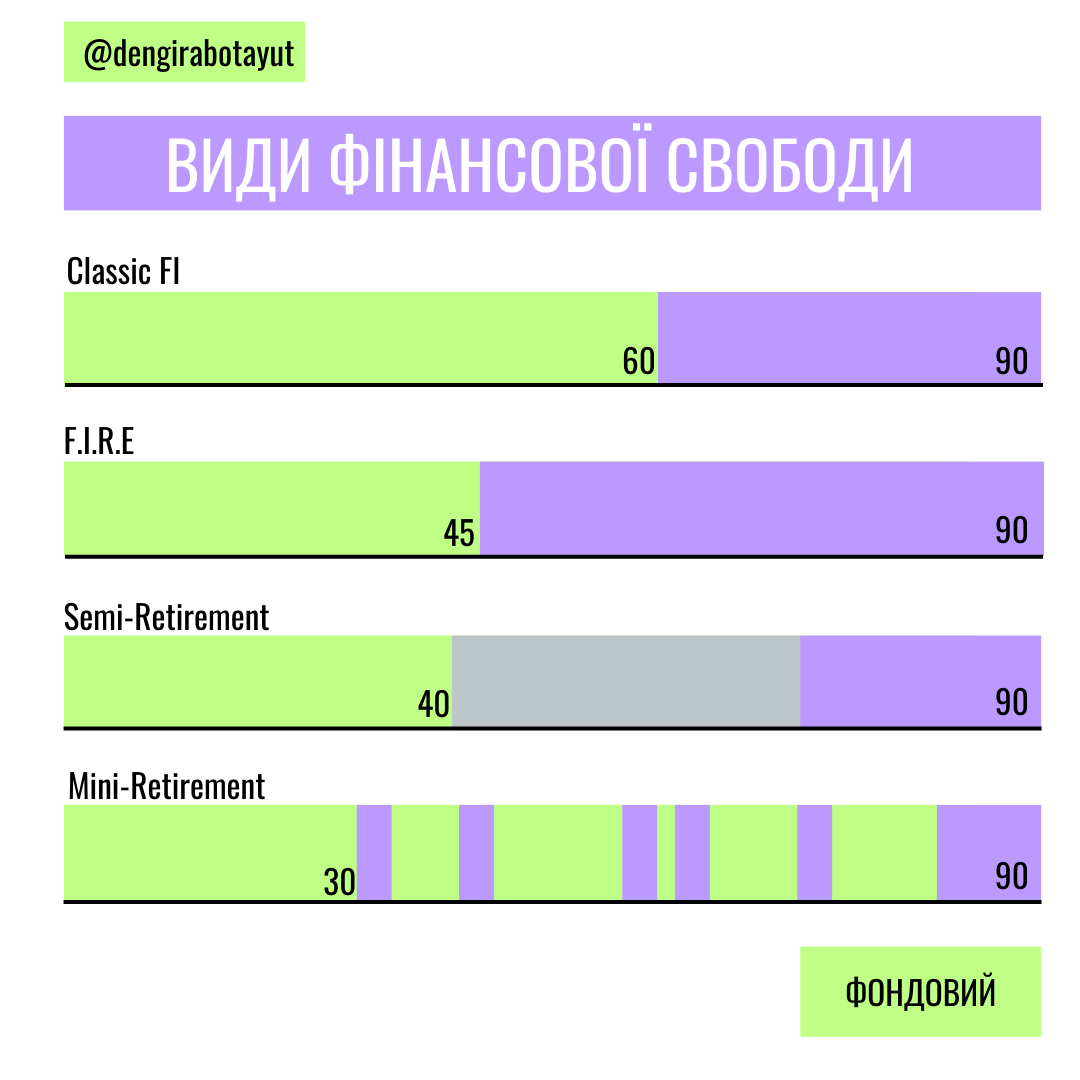

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Детальніше про ці підходи та портфелі для них розкажу в книзі 😉

Підписатись на мій канал.

{kind=link}

Давно не чулись! На те були причини. Дивились мої ефіри по портфелебудуванню в спільноті iPlan Talks або на ютуб каналі Сімейний Бюджет? 📺

Зараз я систематизую все та пишу книгу на цю тему (планую видати в друкованому форматі) 📚

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Детальніше про ці підходи та портфелі для них розкажу в книзі 😉

Підписатись на мій канал.