40 246

subscribers

Popular in the channel

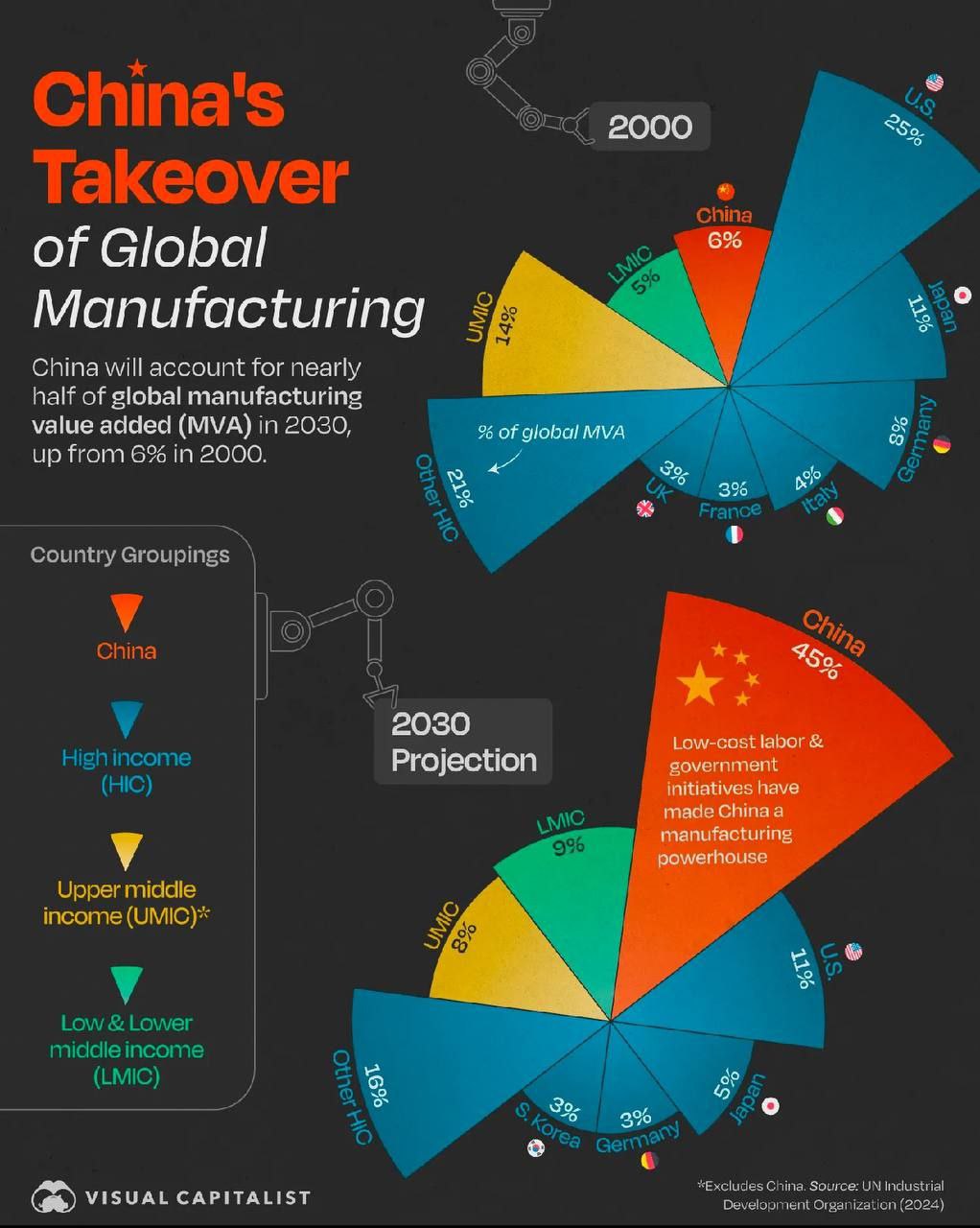

Графическая иллюстрация моего тезиса о реколонизации Запада со стороны Глобального Юга. В 2000-м...

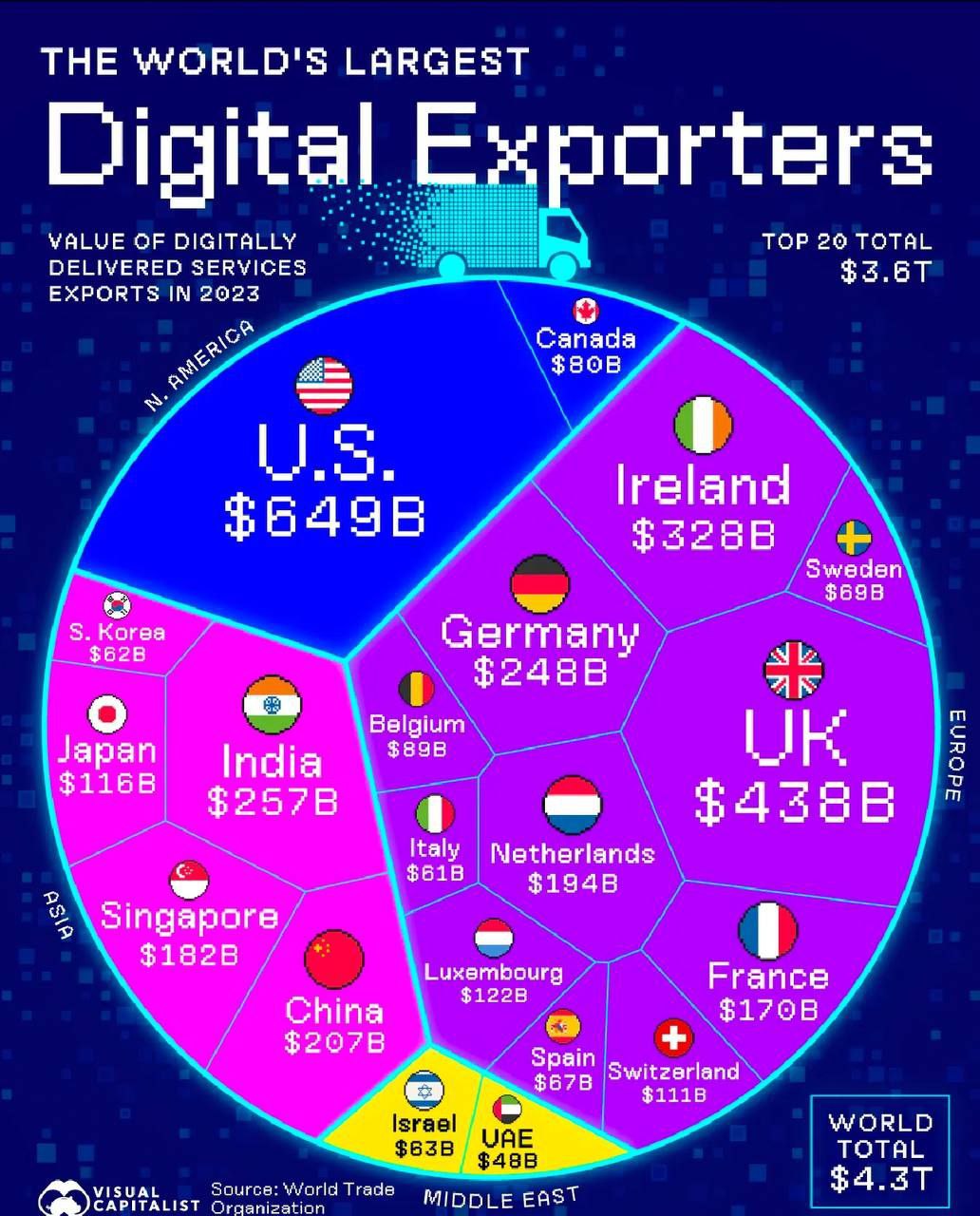

А вот в виртуальном секторе лидирует Запад. Например в цифровом экспорте. Здесь на США, Британи...

Но был один, который не .... падал. Российский фондовый рынок: цвет настроения - красный. Все п...

Я, конечно, не Гордон, но вот, что скажу. Россияне начали так называемую "сертификацию", в соотв...

Исторические фото. Израильский танк прорывает заграждения на границе с Сирией. Израильские деса...