Накопичення та пенсія для українців

Допомога У Плануванні Недержавної Пенсії

📝 Консультація, оформлення, супровід

Контакт для отримання консультації чи питань по договору:

👉 @Grawe_MetLife_Ukraine

#пенсія #накопичення #Граве #МетЛайф Related channels | Similar channels

2 738

subscribers

Popular in the channel

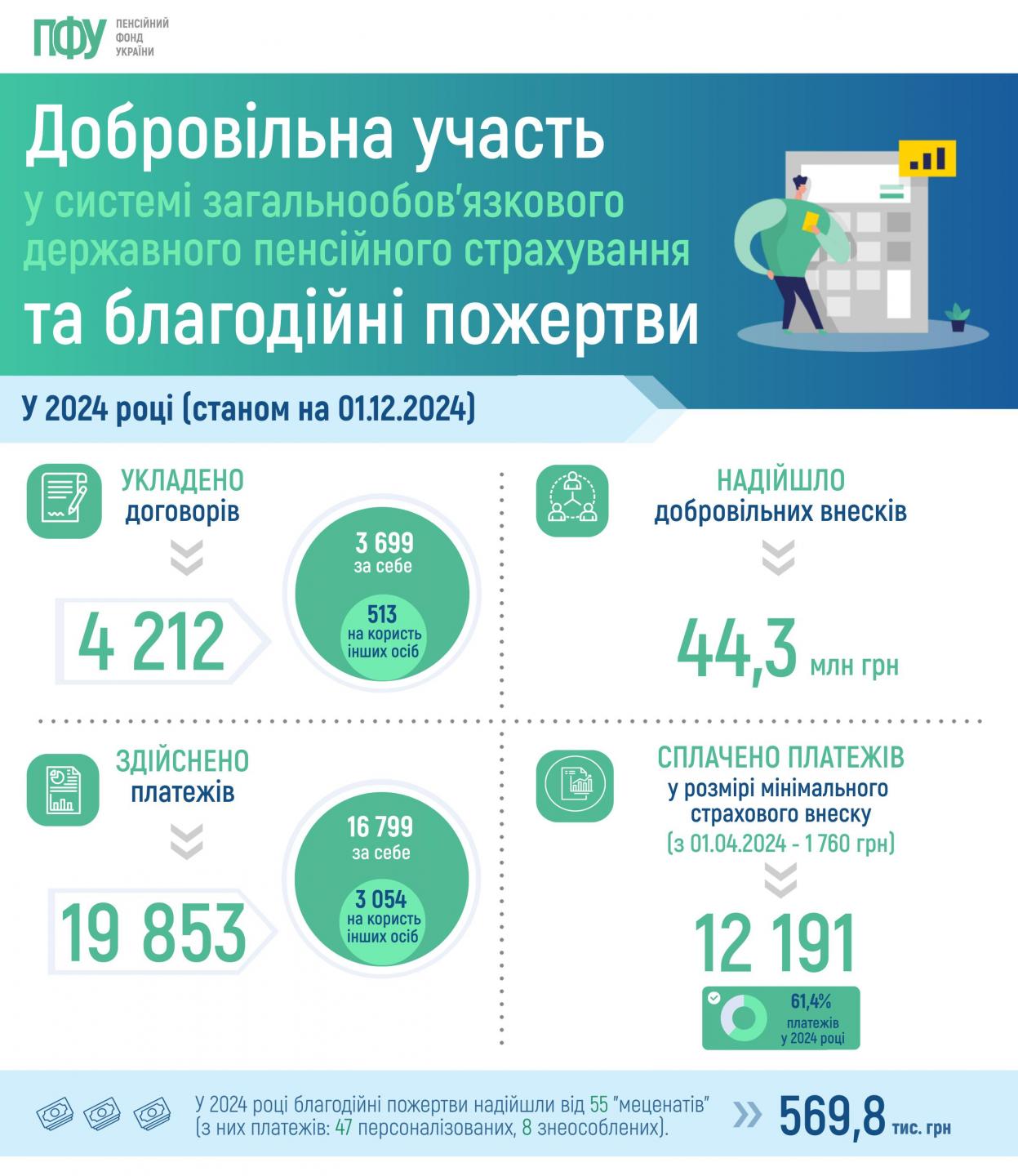

Вибір за вами: доплата в ПФУ або накопичення на недержавну пенсію? Станом на 1 грудня 2024 року ...

Зміни 2025: пенсії, зарплати, стаж, податки (Частина перша 1/2) 👉 Ключові показники на 01.01.25...

Час летить швидше, ніж здається Час не стоїть на місці. Ще вчора ми планували почати щось "з пон...

Різдвяний кошик: сьогодні та на майбутнє 🧐 Згідно з даними Інституту аграрної економіки, вартіс...

Початок року – час для змін на краще 🌟 Січень – це не просто новий місяць, це момент змін, мрій ...