YANKIV Bogdan

Керівник - https://YANKIV.com

🔸 Адвокатські та бухгалтерсько-юридичні послуги

💬 http://t.me/YankivBogdan Связанные каналы | Похожие каналы

15 792

подписчиков

Популярное в канале

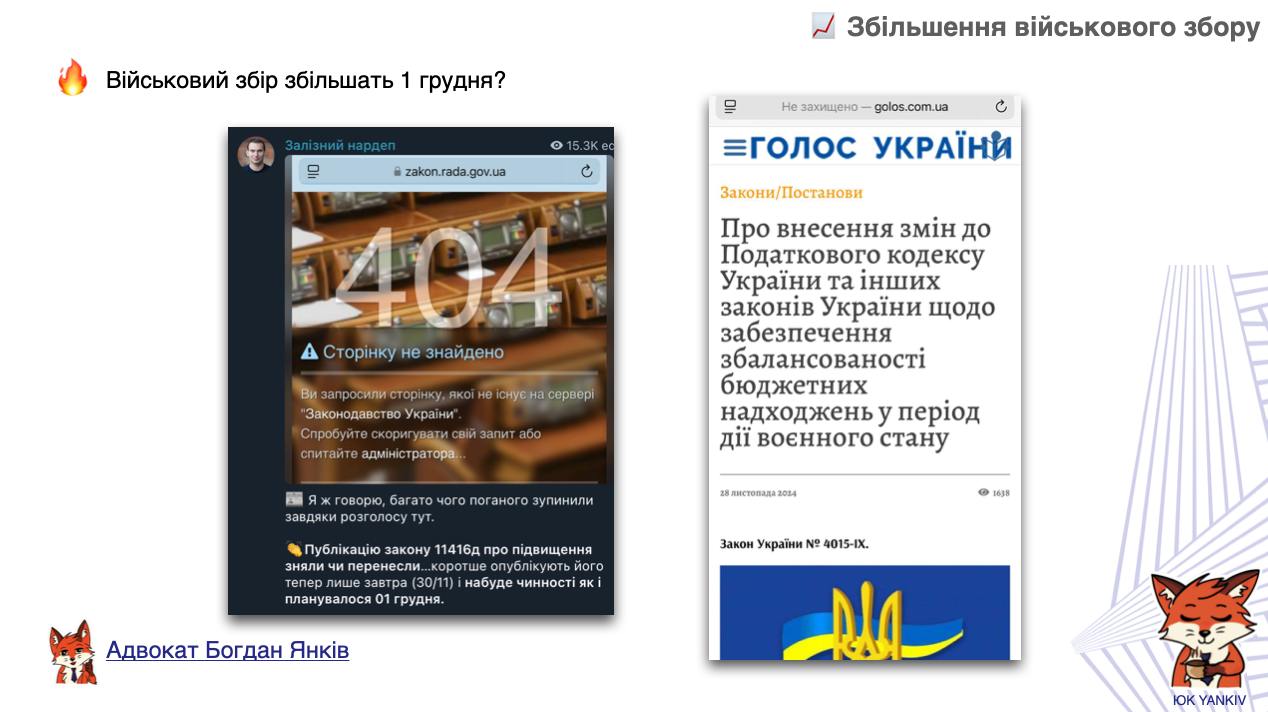

Військовий збір з зарплат 5% з 1 грудня, для ФОП з 1 січня 📌 Ну що ж, питання військового збору ...

🏐 Чи потрібно платити податок на компенсацію витрат для учасників волейбольних змагань? 🏆Громад...

🎮 Чи може ФОП-єдинник продавати компʼютерні ігри у Steam? 🔻 Податковим кодексом України передбач...

Чи дійсно ділити бізнес на ФОП не законно? 📌 У новому ролику обноворюємо із Вами гаряченьку тему...

Військовий збір, хронологія 24-х годин ✍🏻 Президент 28 листопада підписує два ключових податкови...